いま、物流子会社のあるべき姿を再考する-2014年-

![]() この記事の執筆者

この記事の執筆者

渡邉 庸介

船井総研ロジ株式会社 エグゼクティブコンサルタント

製造業、卸売業、小売業には自社物流戦略再構築支援プロジェクト、業務改善コンサルティングを推進。物流企業に対しては荷主企業のコストダウン要求にこたえるコスト体質強化を中心に活動している。特に中長期の成長戦略を支える物流体制構築に注力し、拠点配置の見直し・SCM構築などの中長期物流戦略立案から倉庫業務改善や契約内容の見直し・業務の見直しなどの実行まで従事してきた。

2014年がスタートしました。物流業界を俯瞰すると「昨年度来の運賃上昇」「ドライバー不足」「トラック不足」「倉庫人件費の上昇」「倉庫人員の不足」「大型倉庫物件の竣工」など、物流業界のターニングポイントになりうるキーワードがいくつも顕在化しています。そこに消費税増税の動きが加わることで、物流に「変化」を求める声が一気に後押しされることが予測されます。

製造業・卸売業・小売業・通信販売業など物流との関わりが深い業界は、販売価格抑制のために物流コストをターゲットにして価格競争力を維持しようと取り組み始めています。できる限りシンプルな組織構造で、受注~製造~納品のサプライチェーンを築くことでムダを排除し、コスト極少化を図ろうとしています。

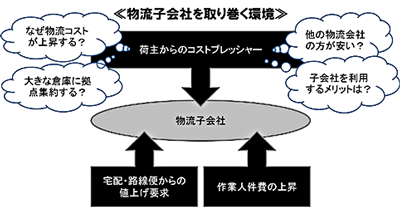

特に親会社から物流を一任されている物流子会社は、仕入れ先である物流企業からのコストアップ要請があり、一方で、お客様である親会社からは現状維持又はコストダウンの要請があり、板挟み状況にあります。単に仕入れ先の値上げをそのまま顧客に反映していてはその役割に疑問の声が上がることも考えられ、物流子会社が親会社 に提供するサービス価値が問われる局面に入ってきました。

今回は「物流子会社のあるべき姿」として、ターニングポイントとなるであろう2014年における、物流子会社の生き残り策を提言致します。

変化する物流業界の環境

2014年が物流のターニングポイントと位置付けた理由には下記の事象が挙げられます。

(1) 昨年から広がったトラック運賃上昇の土壌

宅配便、路線便の運賃上昇は荷物によって300%以上に及ぶ大幅なものでした。この運賃上昇の流れは区域便、幹線便にも波及していきます。十年来続いたデフレの環境の中で、物流事業者はトラックを減車し続け、ドライバーや給与を削減し、更に市場内における過当競争を続けた「反動」が一気に表出したことに他なりません。

加えて、ドライバー不足や労働時間を含むコンプライアンスの問題など、従来からのトラック便の抱える問題が抜本的に改善されない限り、運賃上昇の流れは止まらないと考えられます。今まで抱えてきた課題を解消するためには運賃上昇が必須であり、その転嫁が適正に反映される土壌が 昨年でできあがってきているといえます。

(2)トラック不足

物流業界の中では荷量変化の対応やトラック運行のリスクを軽減するために傭車利用が拡大していました。大手陸運企業であっても最低限の車両しか保有せず、それ以上はトラックを保有している企業に貨物運送業務を再委託してきました。その再委託業務の運賃競争も激しく、実際にトラック(設備)やドライバー(人員)を保有してきた零細企業は厳しい運賃収入での運行を続けてきました。その結果、次のトラックを買い替える余裕がない、トラックを買い替えてもドライバーがいないなど、数多く耳にします。

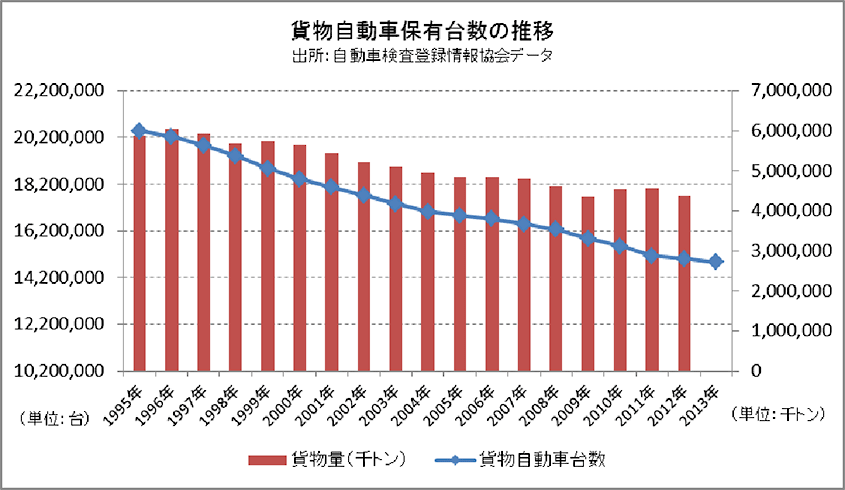

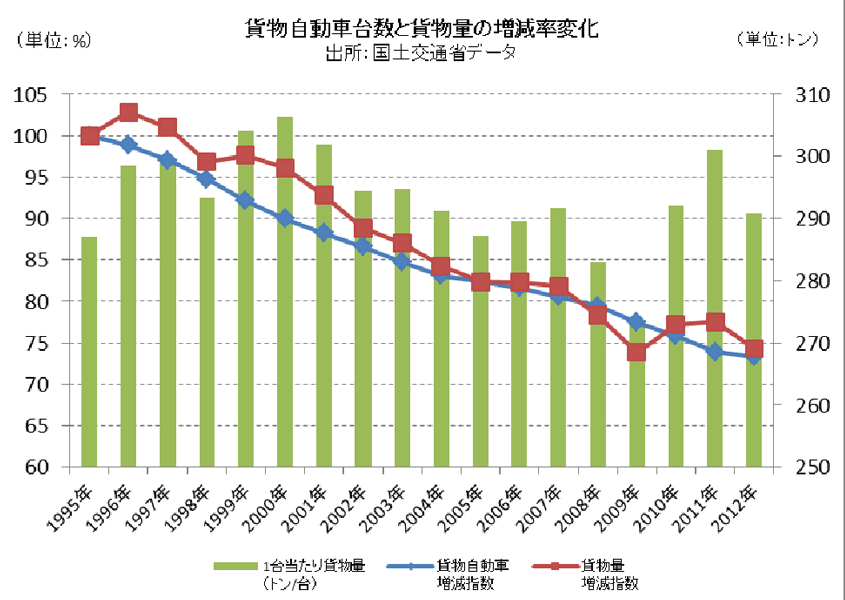

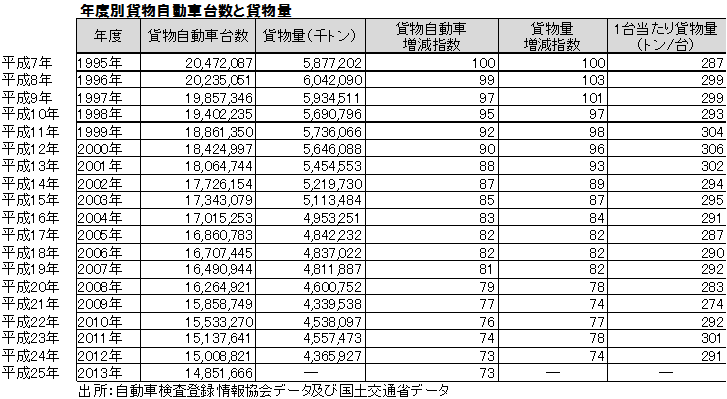

グラフにある貨物自動車台数推移をみても1991年に2,100万台あった貨物自動車台数も2013年には1,500万台に右肩下がりに減少しており、トラック(設備)供給サイドの事情が歴然と変わってきていることを見て取ることができます。

一方、貨物量は2009年を底に2011年まで増加し、2012年には減少しています。1995年対比2012年で74%程度まで減少しています。

貨物自動車台数の2013年の実績は前年対比微減ですが、貨物量については開示されていません。しかし、景気上昇に準じて増加している可能性が高いと考えられます。もう一つ、運賃上昇の流れの中で貨物選別が行われた結果、今まで物流企業が抱えていた荷物を放出したことで、貨物量と車輛数のバランスが崩れたと見ることもできます。

(3)ドライバー不足

トラック同様にドライバー不足もトラック供給量減少の大きな原因です。

ドライバー不足には2つの要因があります。

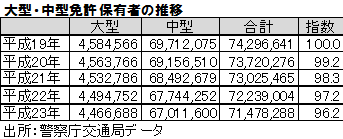

1つは中型免許導入によりドライバー確保の制約が高まったこと。

2つ目は景気低迷による競争環境が長く続いたことで、運賃下落と合わせて低下しているドライバー給与の水準は、他業界と比較して魅力のあるものではないため、採用が困難になっています。

併せて建築業界をはじめとした他業界の採用が活発になりつつある今、一層ドライバー雇用は困難になっています。

(4)倉庫作業員の不足と人件費上昇

倉庫作業員の採用もドライバー同様に困難になりつつあります。その要因もいくつか上げることができます。

ひとつは倉庫の立地です。倉庫の多くは公共交通機関の利便性が悪いところにあります。

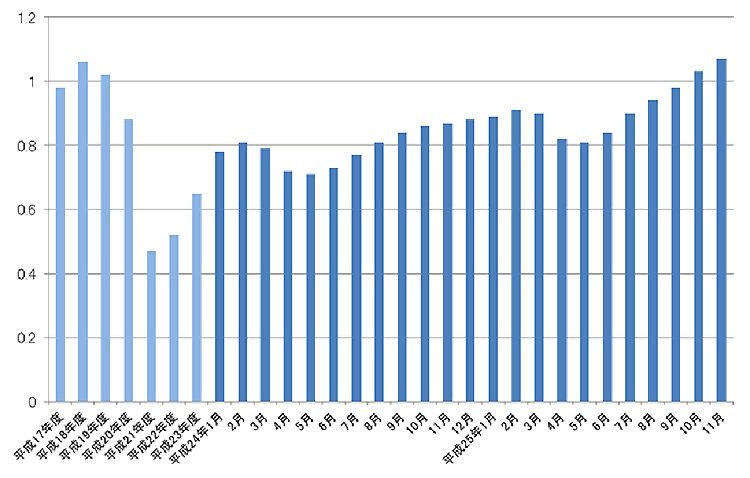

特に昨今の倉庫の大型化はその特徴が顕著です。パート、アルバイトの選択肢から見ると、他の仕事と比べて通勤時間がかかる立地は採用に不利といえるでしょう。有効求人倍率の推移をみてもわかるように、平成21年度を底に求人事情は改善されてきています。労働者からみて魅力ある職場でなければ他業界にいくらでも選択肢はある状況なのです。

また、倉庫大型化に伴い倉庫立地が集中していることもその原因として挙げることができます。

大型倉庫が同エリアに集中するほど周辺のパート、アルバイト勤務者の取り合いが過熱します。そうなると時給の良いところに申し込みが集中するため、倉庫間の時給競争になっているのです。作業員不足とパート・アルバイトの人件費上昇のスパイラルは、求人事情が変わらない限り進行すると想像できます。

(5)大型倉庫物件の竣工ラッシュ

近年の物流不動産ファンドによる倉庫建設のスピードは目覚ましいものがあります。この数年で100万坪の供給になるとの見方もされています。これは荷主の拠点移動を後押しする要因の一つでもあります。我々の物流コンサルティング活動におけるコストダウンの大きな目玉の一つは「拠点集約」です。

拠点集約を検討する中で、大きな受け皿は必須であり、今後も大型倉庫への集約が進むことが考えられます。拠点が変わればオペレーションも変わるのが必定で、倉庫のロケーション変更と合わせて、業務委託先を再選定する動きが活発化する機会にもなります。

(6)消費税増税対策としての物流コスト見直し

増税後も販売価格を据え置くという記事が紙上を賑わしています。消費税増税後も消費者には変わらぬ価格で提供するためには、原価もしくは販管費を低減するしかありません。

そのターゲットの一つが物流コストになります。商品売価と自社利益に影響を与えることなくコスト圧縮を実行する選択肢として、真っ先に物流コストがターゲットとなるのです。

物流子会社が直面する壁

(1)~(4)に掲げたように物流業界のコストアップは必至です。但し、荷主(製造業・卸売業・小売業・通信販売業)各社が企業収支の見直すうえで、物流コスト削減がターゲットとなります。物流コスト構造の変化(物流サイド)と企業収支の見直し(荷主サイド)が活発化する2014年からの数年間は、両者の主張が真っ向からぶつかり合うこととなります。一部に運賃アップを受容する荷主企業も増えてきたと感じますが、更なるコスト削減を求める荷主企業もあり、その温度感は一定ではありません。

いずれにせよ、荷主企業が委託先や物流コストの見直しを回避できない時期であることは間違いなく、双方が双方を選別する厳しい時代となるはずです。

とりわけ物流子会社は厳しい立場に立つことになります。一方で、トラック事業者、実作業会社及び倉庫作業のパート、アルバイト人件費などあらゆるコストが上昇する課題に直面します。他方、消費税増税に端を発する荷主からのコスト見直し要請にも応じなければならず、両側からはさまれることになります。元請企業として、今こそコストコントロールを実行する 本来的な能力を発揮しなければ、親会社から存在意義を問われる位置付けになるのです。

多くの物流子会社はトラック、ドライバー、倉庫、作業者などを抱えておらず、外部調達(傭車、再委託、業務委託、派遣など)に依存しています。つまり、この局面におけるあらゆるコストアップが直撃する構図なのです。

結果・提言:物流子会社の生き残り策

このような局面で、物流子会社及び親会社のやるべきことは下記5つにまとめることができます。

物流子会社の生き残り策その1:親会社に対する業務受託価値を高めること

親会社が物流費削減を検討する際の共通キーワードは「物流子会社より一般物流企業の方が安いのではないか?」というものです。これは物流業務を外部委託するための様々な整備が完了した企業であれば単純比較することができるかもしれません。しかし、親会社と物流子会社の親子間取引の場合、一般物流企業の取引のそれとは違い、全ての業務内容と業務区分が明確に形式知として存在しているわけではありません。

そこには単なるコストだけでなく、親会社との「1言えば10わかる」といった現場独特のやり取りがあります。そのやり取りが親会社の物流管理業務の負担を軽減する部分であり、物流子会社の存在意義でもあります。

親会社の商品特性、社内システム、調達・製造条件、人間関係による調整力、そして何よりも製品に対する思い入れを共有しているからこそ提供できるサービスもあります。物流子会社は関連会社だからできる機能 を更に強化し、親会社の管理業務も担うことで荷主である親会社の負担を一層軽減する施策を考える必要があります。つまり、今まで以上に親会社に対する貢献度を向上させることが求められるのです。

物流子会社の生き残り策その2:ベースカーゴを活かしながら輸配送ネットワークを再構築すること

既に述べたように運賃アップの流れは簡単に止まりそうにはありません。一方で、一般的にトータル物流コストに占める輸配送コスト比率50~60%に及ぶ企業が多く、コストアップの影響は少なくありません。物流子会社に求められる機能は、自社荷物に対応できる運送協力会社(ネットワーク)をできる限り手厚く用意し、自社配送網の更なる強化(次の手)を模索することです。

物流子会社のSWOT分析を行った際に、意外と「弱み」として導かれる機能が「輸配送ネットワーク」なのです。親会社のベースカーゴがあるにもかかわらず、配送網については以前からの取引先を見直すことなく、決まった協力会社と決まった配送を連綿と続けている企業も多くみられます。協力会社も日々進化し、周辺環境も変化しています。ベースカーゴを活かすことができる協力会社を常に探し、提案や情報交換につなげることが自社の輸配送力を再構築するベースになるのです。

物流子会社の生き残り策その3:資源(人員)再配置により業務改善と企画提案力を強化すること

「物流オピニオン」の「変革迫られる物流子会社のあり方」でも述べたように、物流子会社の成り立ちをみると「親会社の受け皿機能」としての役割を担っている部分があります。それによって組織上の問題点を抱えている物流子会社が頻繁にみられます。

その一つは正社員比率が高いことです。物流業務はどこまで行っても労働集約産業です。昨今の価格競争の中で、社員が現場作業に従事していると価格競争力が低下します。自社の業務を再度見直し、正社員の行う業務と非正社員の行う業務を見分ける必要があります。かといって業務の外部委託や人材派遣を利用しても、まだコスト競争力が高いとは言えません。真のローコストオペレーションを実現するためには自社でパート・アルバイトを雇用・育成しなければなりません。

2つ目は、正社員が付加価値の高い仕事に従事していないことです。物流 子会社には親会社の商品知識、社内事情に精通した人材が多数います。これは紛れもなく一般物流企業との差別化になります。毎日の業務を無事完了させるだけではなく、製品知識や生産ノウハウ、企画力、現場管理能力を駆使して現場改善や企画提案活動、営業活動など「次の仕事」を生む利益を創造する業務に活かすことが重要です。

物流子会社の生き残り策その4:現状把握・問題抽出・改善実行・検証・改善のPDCAを回すこと

荷主企業が物流企業に不満を持つ最大の要因は「改善提案が無いこと」です。物流企業と荷主企業は基本的に利益相反になるため、物流企業自らが自社の収益を悪化させる大幅なコスト削減が提案されるケースは多くはありません。特に取引関係が長期に渡るほど、その期待は裏切られることになります。

物流子会社の場合、荷主企業の他部門を巻き込んだ活動や共同での改善活動を実行しやすい立場にあります。親会社と密に連携しながら改善を取り組むことが、物流子会社だからできる活動になるのです。そのためには現状把握と改善仮説をもって荷主(親会社)に提案し、実行につなげるPDCA活動が必須となります。特にこの時期は、物流子会社が先行してPDCA活動を推進し、荷主企業を巻き込むことが肝要なのです。

物流子会社の生き残り策その5:積極的にM&Aを進めること

物流子会社の存在意義を親会社にも認められる「強い関係」を構築するには下記の視点が必要です。

(1)製品知識、製造過程の情報活用、グループ内情報を活用した物流業務での貢献

(2)親会社の物流を采配する広い業務受託範囲

(3)物流オペレーションの競争力

・倉庫作業の自社オペレーション、人材の確保

・倉庫作業コストの改善推進

・輸配送業務の自社手配力強化(ネットワーク強化)

・一部主要輸配送業務の自社便対応

(1)(2)については、物流子会社が既存活動の延長線上で推進するものです。しかし、(3)物流オペレーションの競争力は、今まで外注中心で進めてきた業務の内製化となります。この機能を内製化するのは一朝一夕では不可能であり、通常は自社内で時間をかけて醸成する機能です。

逆説的に言えば、この機能を短期間で補強するにはM&Aが最も有効です。自社に不足している機能及びノウハウを保有している企業を選定、獲得することができれば、親会社に貢献できるステージを広げることができます。新しい物流業の文化、英知を導入することで、今までの枠から広げた活動が生まれるのです。

また同様にM&Aは荷物量(ボリューム)を増やすためにも行われます。コスト競争力を高めるために物量を増やすことは購買の鉄則です。物流子会社各々が、自社の「進むべき方向(旗印)」を定め、正しく舵を切り、一体感ある強烈な推進力をもって初めて、この時代を乗り越えられるのです。

最後に

今回考察した、これからの物流コストアップの環境及び消費税増税や国内競争の激化からくる物流会社へのコスト削減要請はおおよそ予測のつくところです。特に物流子会社は一般物流企業と比較される前に自らの存在意義を明確に提示できる力を付けなければなりません。今や「受け皿」と考えていては、全く競争力はありません。物流企業として生き残るには明確に機能しなければ存在意義が問われてしまうのです。まずは物流会社としての強み弱みを客観評価し、今後の戦略を検討することが急務です。社内で危機感を共有したうえで、上記の生き残り策に取り組むことが肝要です。

今回まとめた「生き残り策」はいずれも容易に手に入るものではありません。一方、環境の変化は待ったなしです。既に2014年3月の消費税増税は迫っており、それ以降の増税も「経済状況を勘案して判断」という発表です。親会社(荷主企業)が動く前に自らの強化策を講じなければ、正にコスト削減のターゲットとなってしまうでしょう。

その第一歩を踏み出し、実行につなげていただくことを切に願って締めくくりたいと思います。

![]() この記事の執筆者

この記事の執筆者

渡邉 庸介

船井総研ロジ株式会社 エグゼクティブコンサルタント

製造業、卸売業、小売業には自社物流戦略再構築支援プロジェクト、業務改善コンサルティングを推進。物流企業に対しては荷主企業のコストダウン要求にこたえるコスト体質強化を中心に活動している。特に中長期の成長戦略を支える物流体制構築に注力し、拠点配置の見直し・SCM構築などの中長期物流戦略立案から倉庫業務改善や契約内容の見直し・業務の見直しなどの実行まで従事してきた。

-

PICK UP

-

週間閲覧ランキング

RANKING

-

物流の2024年問題とは?具体的な影響から対応策まで解説

2024年問題とは、2024年4月から働き方改革関連法によって自動車運転業務の時間外労働時間に上限規...

-

運送会社の社長が抱える管理職の育成問題を徹底解決!

管理職の仕事ぶりに不満を抱えている社長は少なくありません。経営と現場の両視点を持って組織をマネジメン...

-

ヨーロッパの物流業界~ヨーロッパの物流と日本の物流は何が違う?ヨーロッパ物流の特徴について解説します~

同じ物流業界でも国によって多くの違いがあります。また、海外輸出をお考えの荷主企業はまず、輸出先の物流...

-

物流業界とは?具体的な仕組みから業界全体の課題まで詳しく解説

日常生活の中で人々がさまざまな商品を購入できるのは、物流業界の存在があってこそだといえます。この記事...

-

流通とは?言葉の意味から役割まで基本を徹底解説

物流業界で働いていると「流通」という言葉を耳にする機会がよくありますが、この言葉の意味を正しく理解し...

-